Sigorta Nedir?

- sigortasozluk

- 24 Şub 2023

- 3 dakikada okunur

Sigortacılığın Tarihi ve Çalışma Sistemi

Herkese merhaba, burası Türkiye'nin en kaliteli, en güvenilir ve en bilgili sigorta platformu Sigorta Sözlük. Peki ama sigorta nedir? Sigorta, temel olarak riskin dağıtılmasına yardımcı olan finansal bir araçtır. Sigorta sektörü bireyin riskini alır ve bu riski topluluğa yayar, böylece birey talihsiz bir olay yaşadığında finansal bir yıkıma uğramadan normal hayatına devam edebilir.

Sigortanın Temel Mantığı

Sigortanın temel mantığını daha iyi kavrayabilmek için iki karakter üzerinden örnek verelim. Hakan ve Emre çok yakın iki arkadaştır. Hakan’ın aklına bir gün bir fikir gelir ve çok güvendiği arkadaşı Emre’ye şöyle bir teklifte bulunur; "sana geri ödemesiz 20bin TL vereyim sende bunun karşılığında olurda ben arabamı çaldırırsam bana aynı arabadan alma sözü ver." İşte sigortanın temeli Emre’nin bu teklifi kabul etmesiyle başlar.

Sigorta Şirketleri Nasıl Para Kazanır?

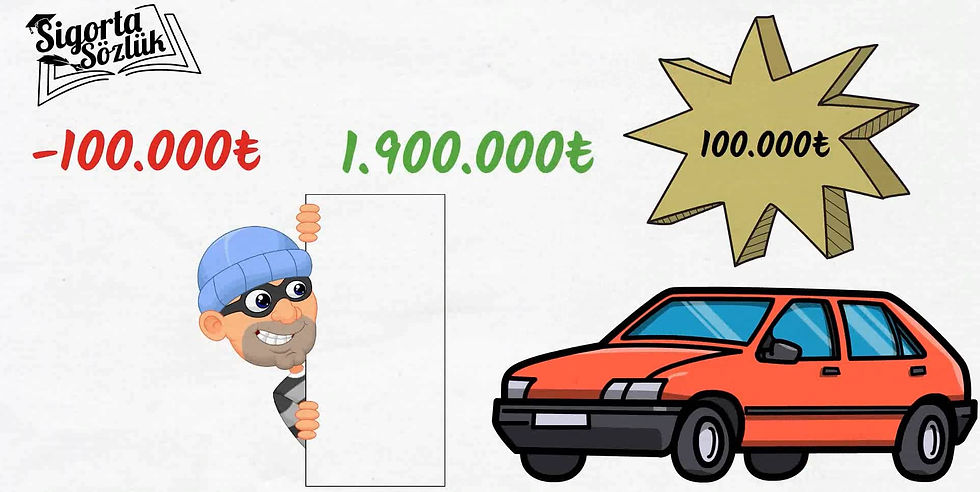

Sigorta şirketleri para kazanır, çünkü riski değerlendirir ve mevcut risk üzerine kumar oynamaya değip değmeyeceğine karar verirler. Emre, Hakan'ın büyük ihtimalle arabasını çaldırmayacağını ve böylece 20bin TL kârda olacağını düşünüyor. Emre eğer, arabasını güvence altına almak için 20bin TL vermeye hazır olan 99 kişi daha bulursa Emre’nin tam 2milyon TL’si olmuş olur. Arabaların değeri de ortalama 100bin TL diyelim. Eğer 100 kişiden biri arabasını çaldırırsa Emre ona 100bin TL öder ve hâlâ cebinde 1milyon 900bin TL parası kalır.

Bu temel sigorta anlayışı, çok eski dönemlerde Çinliler ve Babiller tarafından nakliye işleri sırasında kullanılmaya başlandı, ancak günümüzde uygulanan modern sigortacılık 17. yüzyılda Londra'da ortaya çıkmıştır. O dönemde deniz ticareti ile uğraşanlar sık sık Londra'nın iş merkezindeki kafelerde takılır, bol miktarda kahve içerlerdi ve onlar o sırada farkında olmasalar da aslında orada günümüzün modern sigortacılık anlayışının temelleri atılıyordu.

Modern Sigortacılık Nasıl Başladı?

Dünya çapında sigortacılığın kalbi olan İngiliz dev sigorta borsası Lloyds of London, bu kafelerden birinde geliştirildi. Diyelim ki siz o dönemde yaşayan bir sigortacısınız ve müşteri size geldi, açık denizde gemisini korsanlara kaptırmaktan korktuğunu ya da kötü hava şartlarında gemisinin zarar görmesinden endişelendiğini söyledi. Sizde bunun üzerine önce bir gemiyi görmek istediniz ya da gemiye bakması için uzman birini ücreti karşılığında görevlendirdiniz ve geminin toplam değerinin ne kadar olduğunu belirlediniz. Geminin değerini belirledikten sonra poliçe fiyatı için riski hesaplamaya çalıştınız. Müşteriye; seyahat rotası, taşıdığı yükün türü ve yükün ağırlığının ne kadar olduğu gibi sorular sordunuz. Topladığınız bu bilgilerle riski hesaplayıp buna uygun bir sigorta poliçesi hazırladınız. Eğer müşteri ödeyeceği sigorta primini yüksek bulursa fiyatı düşürmek için müşteriye bilgi vermek koşulu ile bir kaç riski poliçe kapsamından çıkartabilirsiniz. Tam tersi biraz daha fazla ödemeye razı olursa tam kapsamlı bir koruma sağlayabilirsiniz. Müşteri poliçenin şartlarını kabul ettikten sonra sigorta poliçesi yasal zemine uygun hale getirilir, müşteriniz mutlu olur ve kafası rahat bir şekilde denize açılır. Sizde müşteriden almış olduğunuz sigorta parasının yaklaşık %10’nunu kendi cebinize koyup kalanını sigorta şirketine iletirsiniz.

Sigorta Şirketleri Nasıl Batmıyor?

Buraya kadar her şey güzel, peki ya korsanlar gemiye saldırıp zarar verirse ne olacak? Müşteriniz (eğer hala hayattaysa) size gelecek ve kötü haberi verecek. Sizde sigorta şirketine durumu bildirince şirket en iyi tazminat anlaşması için müşteriyle masaya oturacak. Anlaşma sağlandığında müşteri zararının karşılığında ödemesini alacak. Hasar ve sonrası işlemler için, eğer siz de Sigorta Sözlük gibi dürüst ve yaptığı işi düzgün yapan bir sigortacıysanız, bu süreci müşterinin en az zararla atlatması için yardım eder, yol gösterirsiniz.

Peki yüklü miktarda hasar ödemesi yapan sigorta şirketi için durum nasıl. Sonuçta yapmış olduğu poliçenin fiyatı koca geminin bütün masrafları karşısında çok komik bir miktar kalıyor. Öyleyse sigorta şirketi batmaz mı? Tablo o kadarda kötü olmayabilir. Tabii eğer sigorta şirketi akıllıca davranıp topladığı parayı sadece kendine ayırmak yerine riski reasürörlere devrettiyse. Yani sigorta şirketi poliçeyi başka bir sigortacıya satarak hem o satıştan komisyonunu alır hem de riski devretmiş olur. Kafanız mı karıştı? Emre'yi ve araba sigortasını hatırlayın.

Günümüz sigortalarının büyük bir kısmı dünyanın dört bir yanında bulunan daha küçük sigorta şirketlerine reasüre edilmektedir. Yani Emre ve Hakan arasında basit bir anlaşma olarak başlayan şey, risk paylaşımından kâr etmeyi amaçlayan bir sektöre dönüştü. Sigortanın temel işleyişi budur. Risk üstlenilir ve paylaştırılır.

Peki ya Konut Sigortaları?

Yine aynı dönemde, 1666 yılında, büyük bir yangın günümüz sigortacılığının doğduğu şehir olan Londra’yı harap etti ve ünlü mimar Sir Christopher Wren, 1667'deki büyük Londra yeniden geliştirme projesi için kolları sıvarken sigorta konusunu düşünmeyi de ihmal etmedi. Artık bir çok sigorta türü gibi konut sigortası da, çoğu ev sahibinin sahip olduğu bir poliçe haline gelmişti.

Günümüzde Sigortacılık

Günümüzde sigorta şirketleri son derece rekabetçi olduğu için diğer şirketlerin önüne geçebilmek adına mümkün olan en düşük primleri sunmaya çalışırlar ve tabii ki bu işten en çok müşteriler kârlı çıkar. Şirketler artık bir finansal havuz oluşturmak için mümkün olduğunca çok poliçe kesmeye çalışıyorlar. Binlerce poliçenin primini toplayıp bu parayı başka bir finansal ürüne yatırarak topladıkları sigorta paralarından para kazanırlar.

Dolayısıyla sigorta şirketi, yapmış olduğu sigortalardan kazandığı paraların toplamından çok daha fazla para kazanmış olur.

Peki siz beklenmedik olumsuz durumlara karşı korunmak için sigorta yaptırmayı düşünür müsünüz? Sigortalar ve sigortacılık konusunda düşünceleriniz ne? Sizce sigortalar çok mu pahalı yoksa ödenen hasar tutarlarına göre normal mi? Lütfen değerli düşüncelerinizi yorum bölümünde bizimle ve diğer okuyucularımız ile paylaşın. Yorumunuzu merakla bekliyoruz. Sigortalı, huzurlu ve kazasız günleriniz olsun. Sigorta Sözlük - Çünkü Bilgi En İyi Teminattır.

Comentarios